中國最大的互聯(lián)網(wǎng)醫(yī)美平臺新氧(SY.O)赴納斯達克上市。

最新數(shù)據(jù)顯示:此次發(fā)行的定價區(qū)間為每股11.8-13.8美元,預計初始募資1.53-1.79億美金。

財務及行業(yè)統(tǒng)計數(shù)據(jù)顯示:新氧不僅是首個實現(xiàn)規(guī)模化盈利的互聯(lián)網(wǎng)醫(yī)美平臺,在過去9個季度還實現(xiàn)了連續(xù)的營收同比與環(huán)比增長。2019年一季度的總營收相當于2017年同期的約7.3倍。在移動互聯(lián)網(wǎng)人口紅利消退的大背景下,逆市高增長使得新氧的商業(yè)模式在上市前就已經(jīng)獲得諸多大牌風投基金追捧。

從創(chuàng)立到赴美上市,新氧只用了五年多時間。公司成立于2013年,5年時間累計獲得8輪融資。

2017年,公司成為行業(yè)內(nèi)首家實現(xiàn)盈利的企業(yè),當年盈利約1,720萬。2018年,公司收入超過6億,利潤突破5,500萬。

新氧的快速崛起,很大程度上源于移動互聯(lián)網(wǎng)醫(yī)美平臺通過技術和商業(yè)模式創(chuàng)新解決了行業(yè)的痛點:提升透明度、降低醫(yī)美機構獲客成本、優(yōu)化消費體驗。

這標志著總市場規(guī)模已經(jīng)高達千億的醫(yī)美市場移動互聯(lián)網(wǎng)化達到了一個重要臨界點。基于社交和內(nèi)容的移動互聯(lián)網(wǎng)醫(yī)美平臺,在很大程度將重構整個醫(yī)美行業(yè)格局。率先實現(xiàn)上市的行業(yè)龍頭或享受持續(xù)的增長紅利。

首個實現(xiàn)盈利的互聯(lián)網(wǎng)醫(yī)美平臺:營收利潤爆發(fā)式增長

根據(jù)招股文件披露的信息分析,新氧的一大特點在于:不僅規(guī)模快速增長、實現(xiàn)規(guī)模化營收,并且在上市之前已經(jīng)實現(xiàn)盈利。這在近年來新上市的平臺型互聯(lián)網(wǎng)公司中并不多見。

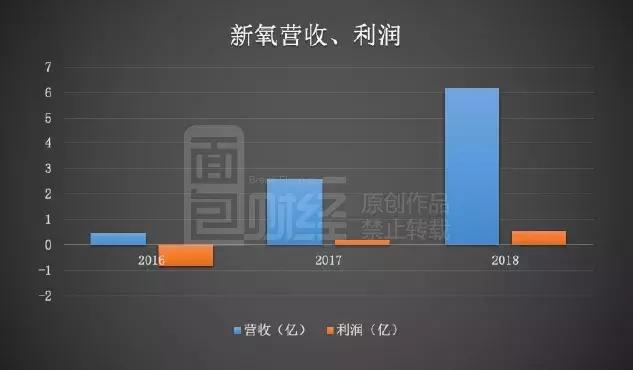

如下圖所示,公司的收入從2016年的0.49億上升到2018年的6.17億,復合增速達到了254.85%。2019年一季度,公司實現(xiàn)營收2.06億,同比再次大增81.8%。與此同時,新氧在2017年扭虧為盈,從2016年虧損0.81億到2018年實現(xiàn)利潤0.55億。值得一提的是,公司于2019年一季度的凈利潤進一步上升到了約0.46億,同比上升49.9%。對照行業(yè)統(tǒng)計數(shù)據(jù),公司是主要互聯(lián)網(wǎng)醫(yī)美平臺中首家實現(xiàn)盈利的機構。

季度盈利方面,新氧在2018年一季度的毛利潤和經(jīng)調(diào)整凈利潤分別為0.99億和0.31億。到了最新的2019年一季度,這兩個指標已經(jīng)分別上升到了1.69億和0.52億。

公開數(shù)據(jù)顯示:過去九個季度,新氧的營收保持了持續(xù)的季度環(huán)比與同比增長。

公司的營收由兩部分構成,分別是信息服務收入和預定服務收入,兩者都向醫(yī)美服務提供商收取。

信息服務是指新氧把關于醫(yī)美服務提供商的信息和產(chǎn)品以圖片、視頻以及鏈接的形式展示給平臺用戶,以達到醫(yī)美服務提供商增加曝光、獲取客戶以及提高交易預定量的目的。預訂服務則是指消費者通過公司平臺預定醫(yī)美服務供應商的產(chǎn)品和服務。一般來說,公司會收取消費者支出的10%作為預訂服務費。

其中,信息服務收入增長尤其迅速,2019年一季度已經(jīng)達到人民幣約1.43億元,相當于2017年的約13倍。

除了營收和利潤的增長,公司資產(chǎn)和現(xiàn)金流狀況也比較健康。截至2018年底,新氧賬上有現(xiàn)金及等價物5.63億,同比增長約1.22億。同時,公司近三年經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額分別為-0.41億、0.91億和1.99億,明顯大于對應年份的凈利潤。

新氧營收規(guī)模快速增長背后是用戶規(guī)模快速擴大帶來的網(wǎng)絡效應。

互聯(lián)網(wǎng)醫(yī)美平臺龍頭:移動端占據(jù)八成消費者時長

平臺型互聯(lián)網(wǎng)公司的價值,很大程度上取決于用戶規(guī)模。當用戶規(guī)模達到臨界點后,在網(wǎng)絡效應的作用下,商業(yè)價值會出現(xiàn)幾何級的躍遷。

盡管成立至今只有六年左右的時間,招股書披露的的數(shù)據(jù)表明新氧在行業(yè)中已經(jīng)居于領導地位。

根據(jù)弗若斯特沙利文的數(shù)據(jù),新氧的移動端APP占據(jù)了消費者每日花在所有移動端醫(yī)療美容服務APP總時長的84.1%。

2018年第4季度的每個月份,新氧在第三方平臺上的社交媒體內(nèi)容的月觀看總量均超過2.4億。

同時,新氧平臺在2018年促成了總額達21億人民幣的醫(yī)療美容交易,占據(jù)去年全網(wǎng)醫(yī)療美容交易額的33.1%。

破解行業(yè)痛點:互聯(lián)網(wǎng)醫(yī)美平臺重構行業(yè)格局

新氧在短短的五、六年內(nèi)從一家初創(chuàng)公司迅速成為行業(yè)龍頭,核心原因之一在于,其商業(yè)模式擊中了醫(yī)美行業(yè)存在多年的痛點。

醫(yī)美行業(yè)的典型特征是“高毛利率、低凈利率”。這背后隱含著豐富的經(jīng)濟學含義:對于處于中游的醫(yī)療美容服務提供商來說,上游的器械、耗材成本并不高,由此帶來的是較高的毛利率水平。但是,由于行業(yè)門檻較低且市場極度分散,導致了激烈的競爭和非常高的營銷成本,并最終使得醫(yī)美服務提供商只能賺取不高的利潤,部分甚至出現(xiàn)虧損。

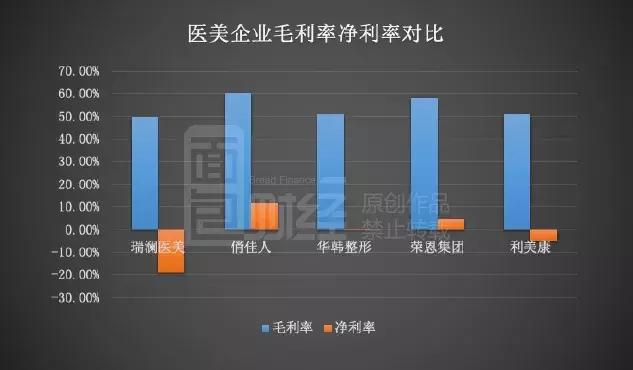

由于滬深兩市沒有相關上市公司,我們整理了在新三板掛牌且已披露2018年年報相關公司的數(shù)據(jù)如下:這些企業(yè)的毛利率普遍高于50%,但在高銷售費用率的侵蝕下,普遍只有微利,部分企業(yè)如瑞瀾醫(yī)美、利美康甚至出現(xiàn)了虧損;凈利潤率最高的俏佳人,也只有11.87%。

在這幾家公司中,銷售費用率最高的瑞瀾醫(yī)美,銷售費用在營收中的占比高達47.7%。處于中游位置的華韓整形,銷售費用率也高達25.6%。

行業(yè)統(tǒng)計數(shù)據(jù)也顯示出,高昂的獲客成本是醫(yī)美行業(yè)的一大痛點,這既增加了消費者的支出也造成了醫(yī)美機構的高銷售費用率。

來自于弗若斯特沙利文的數(shù)據(jù)顯示,醫(yī)美服務供應商需要耗費全產(chǎn)業(yè)總營收的25.8%來獲取客源。2014年,花在線上的獲客成本超過70億;2017年,增加到140億以上,三年間翻倍增長。

這一現(xiàn)象的產(chǎn)生有其深刻的行業(yè)背景。從醫(yī)美行業(yè)的競爭格局來看,產(chǎn)業(yè)仍然十分分散。同樣是來自于弗若斯特沙利文的數(shù)據(jù),2018年國內(nèi)有將近1萬家醫(yī)療服務提供商。其中,前五大服務商的市場占有率只有約7.4%。

另一個原因是傳統(tǒng)的獲客方式效率低下,以搜索引擎為主的傳統(tǒng)互聯(lián)網(wǎng)獲客成本高昂。根據(jù)德勤此前一份醫(yī)美O2O市場分析報告中援引的數(shù)據(jù),約80%的醫(yī)美機構正在減少在搜索引擎的投入,其中部分中小機構減幅平均在50%以上。

大牌VC加持:5年8輪融資,拉開與競爭對手的差距

行業(yè)痛點給新創(chuàng)業(yè)者進入的機會,同時也吸引了大量VC資本的進入,在上一波O2O創(chuàng)業(yè)熱潮中,互聯(lián)網(wǎng)醫(yī)美平臺成為熱門方向。2013年,以金星為首的創(chuàng)業(yè)團隊創(chuàng)立新氧。

大牌風險投資基金的支持,是新氧能夠快速發(fā)展、與競爭對手拉開差距的重要原因。

由于團隊和商業(yè)模式獲得認可,新氧創(chuàng)立之后先后獲得多家風險投資基金的注資。其中,不乏有摯信資本、經(jīng)緯中國、安佰深股權投資集團、鼎暉投資、蘭馨亞洲投資集團以及中俄投資基金等海內(nèi)外知名的投資機構參與其中。

安佰深股權投資集團是歐洲最大、歷史最為悠久的私募股權投資基金,斥資參與了新氧D輪融資。

公開信息顯示:對于投資新氧,安佰深大中華區(qū)總裁張曦軻表示:“新氧擁有廣闊的市場空間和巨大的發(fā)展?jié)摿Γ覀儗⑷χС忠越鹦窍壬鸀橹鞯墓芾韺訄F隊,把新氧打造成中國日益領先于全球的互聯(lián)網(wǎng)領域的頂尖企業(yè)。”

此外,作為連續(xù)跟投多輪的另一家知名投資機構——經(jīng)緯中國的合伙人,王華東表示:“作為新氧最早的投資人,過去三年,我們經(jīng)歷了新氧從社區(qū)到交易,再到產(chǎn)業(yè)鏈服務的平臺化進程。在這期間,我們更見證了金星及其團隊的成長。這個團隊創(chuàng)新、務實,構建了基于用戶分享社區(qū)的交易平臺,具有極強的壁壘,未來具有極強的拓展性。”

新氧能夠獲得眾多風險投資基金的青睞并快速成長,一個核心的因素在于其商業(yè)模式。

新商業(yè)模式破解行業(yè)兩大難題

仔細分析可以發(fā)現(xiàn),財務數(shù)據(jù)或許只是發(fā)展的結果,其背后是商業(yè)模式競爭力的體現(xiàn)。

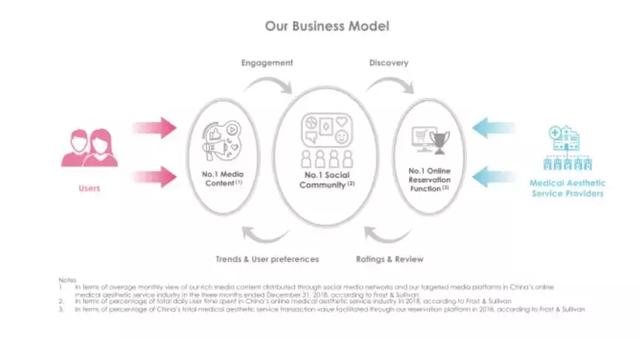

新氧的商業(yè)模式比較清晰。首先,通過PGC(專業(yè)生產(chǎn)內(nèi)容)和UGC(用戶生產(chǎn)內(nèi)容)的方式在公司的社交媒體等平臺沉淀大量原創(chuàng)、可靠以及專業(yè)的內(nèi)容。用戶可以通過這些內(nèi)容搜尋到相應的醫(yī)美產(chǎn)品和服務,并最終形成購買決策。

用戶在完成消費后,可以在平臺上分享醫(yī)美體驗并對產(chǎn)品和服務的質(zhì)量給出評價,為其他用戶提供參考。這一反饋機制在促進醫(yī)美機構提高服務質(zhì)量的同時,也能幫助新氧平臺積累更多優(yōu)質(zhì)的內(nèi)容。

由此可見,新氧通過這種模式建立了一個潛在消費者從產(chǎn)生想法到最終做出消費決策的閉環(huán)。

該模式下,其中關鍵的一環(huán)便是新氧平臺上海量的優(yōu)質(zhì)內(nèi)容。

這一模式此前在大眾點評網(wǎng)上已經(jīng)被驗證,海量的餐飲用戶點評,使得大眾點評網(wǎng)沉淀了海量高價值內(nèi)容,由此衍生出商業(yè)價值。后來,大眾點評網(wǎng)與美團合并,組成新的美團點評并在港股上市,當前總市值維持在3000億港幣附近,成為港股新經(jīng)濟的代表性公司。

根據(jù)公司招股書的披露,截止2018年底,新氧平臺上累積了超過2百萬篇美麗日記,記錄著用戶整形變美案例。

通過這個商業(yè)模式,新氧為消費者和醫(yī)療美容服務提供商解決了多個痛點。對于消費者來說,通過公司平臺上優(yōu)質(zhì)的內(nèi)容、透明的價格以及在線預約等功能,部分解決了醫(yī)美領域長期存在的信息不對稱難題。

對于醫(yī)美服務提供商來說,可以借助新氧海量的用戶資源獲取客源。特別是中小型醫(yī)美服務提供商,其可以通過提供優(yōu)質(zhì)的服務在消費者中建立口碑的方式促進銷售,從而在一定程度上解決獲客成本高的難題。

由于給用戶和醫(yī)美機構創(chuàng)造了增量價值,新氧所有平臺的獨立訪客(UV)在2018年達到了1,030萬。其中,移動端平臺的平均月活從2016年的45.66萬上升到了2018年的140萬,2019年一季度進一步上升到193萬。同期的總消費用戶從7.16萬上升到了31.3萬,而2019年一季度更是從去年的6.89萬上升到了12.73萬,同比大增84.9%

從醫(yī)美服務提供端來看,向新氧支付信息服務費和/或預訂服務費的客戶從2016年的1,309家上升到了2018年的3,256家。與此同時,平臺上促成的醫(yī)美服務交易額從2018年一季度的4.12億增長68.4%至2019年一季度的6.94億。

如上文所述,在德勤醫(yī)美O2O市場分析報告中援引的數(shù)據(jù),約80%的醫(yī)美機構正在減少在搜索引擎的投入。這在很大程度上反映出與傳統(tǒng)的搜索引擎相比,新的商業(yè)模式更有利于提高整個產(chǎn)業(yè)鏈的價值。

人工智能技術提升產(chǎn)業(yè)鏈效率

招股資料顯示,新氧的一個核心競爭力就是技術創(chuàng)新。

公司首先在醫(yī)美服務領域引入社區(qū)的概念,并且使用AI技術來分析用戶面部特征,從而判斷是否需要醫(yī)美服務以及預測最終的實現(xiàn)效果。在研發(fā)上的持續(xù)投入,在很大程度上幫助新氧奠定了行業(yè)中的領先地位。

財務報表顯示,過去幾年公司保持著高強度的研發(fā)投入。2016年,在公司營收只有0.49億的情況下,公司的研發(fā)支出仍然達到了約0.18億,占比36.73%。后面幾年,隨著收入基數(shù)增大,雖然研發(fā)支出的占比有所下降,但絕對額提高到了2018年的0.95億,仍然超過了營收的15%。最新數(shù)據(jù)顯示,公司在2019年一季度的研發(fā)支出從去年同期的0.13億進一步上升到了0.31億。公司表示,上升的主要原因是研發(fā)團隊的擴充以及期權費用的增加。

對于此次赴美上市,公司表示募集資金將主要用于研發(fā)、品牌推廣、用戶獲取以及橫向和縱向業(yè)務的擴張等。其中,占比最大的仍然是研發(fā)投入。

新氧獲得投資者青睞并且快速成長的另外一個原因在于,醫(yī)美行業(yè)是一個前景廣闊的賽道,這也成為赴美上市后有可能繼續(xù)高速增長的一個關鍵要素。

行業(yè)規(guī)模超千億,未來增速仍可觀

根據(jù)弗若斯特沙利文的統(tǒng)計,2018年國內(nèi)醫(yī)美服務產(chǎn)業(yè)的總營收達到了1,217億人民幣,排名世界第二,2014年以來的復合增速達到了23.6%。

仔細分析可以發(fā)現(xiàn),人均可支配收入的增長、行業(yè)滲透率提升、年輕消費群體的青睞以及技術進步導致的成本降低、安全性上升是促成國內(nèi)醫(yī)美行業(yè)大發(fā)展的主要原因。

根據(jù)國家統(tǒng)計局的數(shù)據(jù):最近五年國內(nèi)居民人均可支配收入從20,167.12元上升到了28,228元,居民人均消費支出從14,491.4元上升到了19,853元。

從行業(yè)滲透率來看,根據(jù)新氧招股書中披露的數(shù)據(jù),2017年國內(nèi)每千人的醫(yī)美滲透率為11.7,遠低于韓國、美國、巴西、日本的80.4、50.1、43.6以及27.0。

另外,與大部分國家不同的是,中國醫(yī)美服務消費群體的年齡更小,這就為形成醫(yī)美消費習慣、創(chuàng)造更長的消費周期創(chuàng)造了條件。新氧的一份調(diào)研數(shù)據(jù)顯示,在主要醫(yī)美平臺中,25歲以下的用戶占比達52%。其次是26-30歲,占比25%。

除了以上因素,政策的支持也是促成互聯(lián)網(wǎng)醫(yī)美行業(yè)快速發(fā)展的重要原因。根據(jù)2018年4月發(fā)布的《國務院辦公廳關于促進“互聯(lián)網(wǎng)+醫(yī)療健康”發(fā)展的意見》中的表述,明確支持醫(yī)療衛(wèi)生機構、符合條件的第三方機構搭建互聯(lián)網(wǎng)信息平臺,開展遠程醫(yī)療、健康咨詢、健康管理服務,促進醫(yī)院、醫(yī)務人員、患者之間的有效溝通。

在行業(yè)快速增長的背景下,新氧占據(jù)著較為明顯的主動優(yōu)勢。根據(jù)德勤咨詢發(fā)布的《2018年中國醫(yī)療美容O2O市場分析》報告,新氧的主要競爭對手包括更美、悅美、美黛拉、美唄、美麗神器等。但是,在用戶數(shù)量、內(nèi)容資源以及合作醫(yī)美機構等關鍵指標上,新氧處于遙遙領先的位置。

弗若斯特沙利文的數(shù)據(jù)顯示,醫(yī)美行業(yè)2018年花在線上的獲客成本就達到了181億人民幣,預計未來五年還將以22.2%的復合增速增長。

對于新氧來說,這或許是個好消息。因為公司可以利用較低的獲客成本優(yōu)勢為這些醫(yī)美服務供應商提供引流服務,從而獲取更大的市場份額。

另一方面,新氧還可以在橫向和縱向上做進一步拓展。橫向上,可以拓展到如齒科這樣的泛消費醫(yī)療領域。縱向上,可以憑借積累的用戶和海量數(shù)據(jù),進一步改造和賦能整個供應鏈,進而提高整個產(chǎn)業(yè)的生產(chǎn)效率。

互聯(lián)網(wǎng)尤其是移動互聯(lián)網(wǎng)已經(jīng)進入下半場,用戶總量的紅利已經(jīng)開始消退,但對細分行業(yè)的改變,其實才剛剛開始進入深水區(qū)。規(guī)模千億并且快速成長的醫(yī)美市場快速移動互聯(lián)網(wǎng)化,或許會讓新氧成為一個細分領域的新巨頭。(CJT)

粵公網(wǎng)安備44030702000122號

粵公網(wǎng)安備44030702000122號